En 2021, pour la première fois dans l’histoire, une crise énergétique a été provoquée par le gaz et non par le pétrole

Par Irène Inchauspé

Philippe Chalmin. Sipa Press

Les faits –

La demande européenne de gaz devrait diminuer cette année, son prix toujours élevé rendant le charbon plus compétitif pour la production d’électricité, a déclaré lundi l’Agence internationale de l’énergie (AIE).

Historien et économiste, Philippe Chalmin est un spécialiste des marchés des matières premières.

Comment s’est comporté le gaz en 2021 ?

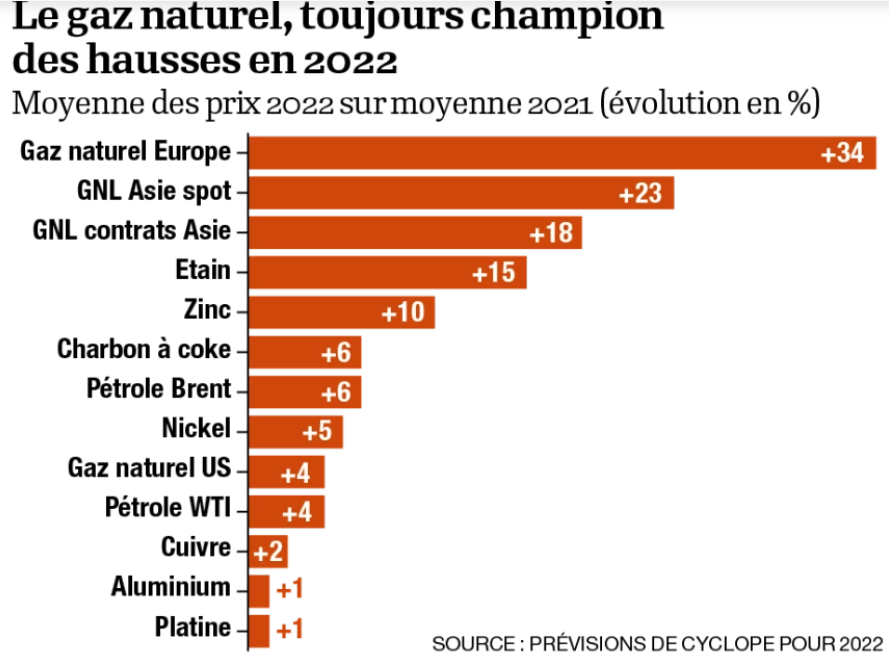

On peut dire que 2021 a vraiment été l’année du gaz, car nous avons connu une crise énergétique qui, pour la première fois dans l’histoire, n’a pas été due au pétrole mais au gaz. Que ce soit en Europe ou en Asie, les prix du gaz ont quadruplé en moyenne, la hausse étant encore plus spectaculaire par rapport aux minima enregistrés en mai 2020 — de 1,50 dollar le mbtu [million de British thermal units], au plus bas, à 40 dollars au plus haut, soit des augmentations spectaculaires sur l’année (+397 % en Europe et +280 % en Asie pour le GNL [gaz naturel liquéfié]). Une évolution que personne n’avait prévue. Alors que le pétrole lui, est

seulement passé de 40 dollars le baril à 70 dollars le baril. Ceci montre bien que si traditionnellement le prix de gaz suivait le pétrole, ce n’est plus le cas aujourd’hui. D’ailleurs, le premier est deux fois plus cher que le second. Il faut noter également qu’entre 2015 et 2020, le

marché s’est modifié. La part des contrats à terme, indexés sur le pétrole, a fortement diminué par rapport au contrat spot. L’essentiel des transactions en Europe se fait au prix spot, et Vladimir Poutine a beau jeu de dire : « Vous vous plaignez, mais c’est vous qui vous êtes mis

dans cette situation. »

C’est le résultat d’une combinaison de facteurs climatiques, économiques et géopolitiques. Climatiques d’abord avec la sécheresse qui a touché la Chine affectant sa production hydroélectrique et provoquant un recours accru au charbon et la réouverture de mines. Mais aussi une hausse des importations de GNL qui ont fait monter les prix. Ensuite, il y a eu une panne de vent en Allemagne et en Europe du Nord. On s’est vraiment rendu compte alors que nos énergies renouvelables sont méchamment intermittentes ! Pas de vent, donc pas ou peu de production éolienne en Europe du Nord, nécessitant une consommation en forte hausse de GNL en été, ce qui est vraiment inhabituel. Le facteur économique est lié aux grandes compagnies gazières européennes qui sont en retard dans la reconstitution de leurs stocks, qui sont à des niveaux historiquement bas. Enfin, dans le domaine de la géopolitique, avant même la question de l’Ukraine, les tensions existaient déjà entre l’Europe et la Russie autour du gazoduc Nord Stream 2. Elles ont aussi contribué à la hausse des prix du gaz.

« Dans l’hypothèse où la situation politique ne se détériore pas, nous devrions assister à une détente des prix du gaz au printemps. Il ne retrouvera pas toutefois ses niveaux de 2020, en raison de la tension sur les stocks »

L’explosion des prix du gaz a entraîné dans son sillage un recours accru au charbon avec pour la Chine la recherche de nouveaux fournisseurs à la suite d’un embargo sur le charbon australien. L’Europe, elle, a augmenté de 12 % sa consommation de charbon en 2021. Les prix de

l’électricité en Europe ont aussi été impactés, puisqu’ils sont déterminés par les coûts de la dernière centrale appelée pour assurer l’équilibre entre l’offre et la demande, qui est une centrale au gaz. Les matières premières « électriques » comme le lithium et le cobalt ont également connu de fortes hausses des prix, tout comme on a connu flambée de ceux des engrais. Enfin, en raison de la hausse du coût de l’énergie, nous avons constaté une baisse de la production d’aluminium et de zinc.

Le conflit en Ukraine menace-t-il nos importations de gaz ?

Aujourd’hui, l’Europe occidentale dépend à 40 % pour ses approvisionnements de la Russie. Les autres grands fournisseurs sont la Norvège, l’Algérie, et des importations de gaz naturel liquéfié qui peuvent venir du Qatar, d’Australie et des Etats-Unis. Pour la France, le principal fournisseur de gaz est la Norvège (36 %), devant la Russie (17 %), l’Algérie (8 %), les Pays-Bas (8 %), le Nigeria (7 %) et le Qatar (2 %). Nous sommes moins dépendants de la Russie que le reste de l’Europe, en particulier l’Allemagne. Nous avons aussi l’avantage du nucléaire. Vladimir Poutine, quant à lui, utilise déjà l’arme du gaz vis-à-vis des « maillons faibles ». Par exemple, en Moldavie qui s’est dotée d’un gouvernement plutôt pro-européen, alors que la société gazière du

pays est une filiale de Gazprom ! Il a exercé des pressions identiques en Bulgarie et en Hongrie. Si nous avons un vrai conflit, qui nous amène à dire que l’on n’achète plus de gaz aux Russes ou que ceux-ci ne veulent plus nous le vendre, nous aurons un vrai problème d’approvisionnement

puisque les stocks de gaz naturel que nous détenons sont historiquement bas. Il faudrait alors trouver d’autres approvisionnements. La Russie devrait elle aussi trouver d’autres façons

d’écouler son stock, mais elle peut tenir un moment car elle a des débouchés en Chine.

Risque-t-on de faire face à une pénurie de gaz en Europe ?

Du gaz, on pourra toujours en trouver, on pourra toujours en acheter. On a des capacités aujourd’hui d’importations de gaz naturel liquéfié. Le seul problème qu’il faut rappeler, c’est se détériore pas, nous devrions assister à une détente des tarifs du gaz au printemps. Il ne retrouvera pas toutefois ses niveaux de 2020, en raison de la tension sur les stocks.

Retrouver l’article original sur le site de L’Opinion.